こんにちは。塾長です。

「日本の自動車税は世界一高い」

この言葉を聞いたことがある人も多いのではないでしょうか。

税金とは、本来公平性が根幹となっているものであるはずです。

それがいつの間にか法律の目をかいくぐるような解釈がされ、政治的に有利に働くように仕組まれてきていると一部の評論家や経済学者が指摘しています。

一体どういうことでしょうか。今回は、車と深い繋がりを持つ税金について解説していこうと思います。

税金の根本理念

そもそも税金は、「国民が国や地方自治体に対して納める義務」(日本国憲法第30条) があるものであり 、それが故に「公平なものでなくてはならない」(日本国憲法第14条第1項)と法律で定められています。

実はこれが難しく、解釈の仕方次第で善にも悪にも転じてしまいます。

その解釈が悪に傾かないようにするための仕組みも存在するため、そう簡単に悪に転じないようにはなっていますが、日本の経済を動かす人達は頭脳明晰です。

日本と言う国を想い、国民の生活を考え、経済という見えない力を制御して導いていく役割を自覚し、それ相応の「モラル」があったものが、金銭を納める「税金」になってからは低下してきていると言えるのではないでしょうか。

高額な自動車税の始めは「道路を作るため」だった

車の税金においても然りで、自動車税に至っては「世界一高い自動車税の国」、それも異常なほど群を抜いているという有り様です。が、その高額な自動車税には理由がありました。

一般家庭に自動車が「自家用車」として広く普及したのは1960年代から1970年代にかけての「高度経済成長期」と言われています。

経済が活発化したことで国民の生活レベルは上がり、それまで高級品だった自動車にも手が届くものとなり、多くの車が日本を駆け巡るようになりました。

しかし、当時の道路は今ほど整備が進んでおらず、オフロード(アスファルト舗装されていない道路)も多く、至る所で渋滞が慢性化していました。

それを重く見た行政は、道路の整備に乗り出しますが、それには多額の予算が必要でした。

ところが当時の政府は予算が組めず「道路を作るため」として造られたのが「自動車取得税」「自動車重量税」「ガソリン税(軽油取引税、揮発油税、地方揮発油税、石油/ガス税)」です。

道路を作るのみを目的としているため、「道路特定財源」と呼ばれていました。

高額な自動車税類の今

道路特定財源の導入で、自動車ユーザーは納める税金が増えたものの、そのおかげで道路というインフラ整備が進み、渋滞も徐々に解消。通りが良くなったことでクルマが活躍する場面が増え、今では十分に整備がされていると言えます。

ですが、一度上がった税額が減額されることはなく、今だに世界一高い水準のまま徴収されています。

それのみならず「消費税」の導入が始まり、初めは3%、次に5%、8%、10%と、日本はデフレ(経済衰退)の道を突き進むことになります。

加えてその消費税はガソリン税の「二重課税」をも生み出します。

これは法律で禁じられていそうですが、実はグレーゾーンなんだそうです。

認知的に有名なガソリン税ですが、二重課税の放置は経済発展の阻害要因になることは専門家らが知らない訳はないのですが、話題になる事も問題化する事もなく今日に至っているというのは、何か大きな力が働いているとしか思えません。

ガソリン税以外にも二重課税と見られるものは結構ありますが、どれも裁判で決着がついています。

更に衝撃なのが、道路を作るためとして意味を成していた道路特定財源が2009年に廃止され、そのまましれっと「一般財源」として継続徴収されるというセコい改正がされました。

つまり、道路特定財源の廃止=「自動車取得税」「自動車重量税」「ガソリン税」の廃止ではなく、国全体として使える財源となってしまったわけです。

今後の自動車ユーザーは納める理由のない税金も納めさせられるんです。

……吐き気がしますよね。

時間をかけて下準備 狡猾な手口

なぜにここまで公平性を欠くような税制がまかり通っているのか。それには消費税を解剖した方が分かり易いでしょう。

そもそも自民党は、消費税を導入する1989年(平成元年)、我々国民をどう諭したんでしょうか。

「日本には多大な借金があります」

「これを国民一人当たりに換算すると〇百万円にもなるんです」

「このままでは日本はハイパーインフレになり、財政破綻してしまいます」

こういう文言を散々聞かされたのではないでしょうか。

当時はインターネットなどの情報媒体が未熟で、政界の裏事情など知る人はごく少数でした。

ですが、インターネットが普及し、情報媒体のYouTubeが成長したことにより、上記の文句が「嘘」であることがわかってきました。

我々は、長きにわたり「騙されていた」も同然なのです。

まず、「日本の借金」。

1000兆円とも言われていますが、これはどこからの「借金」なのかご存じでしょうか。借金は貸してくれる存在があって初めて成立するもの。

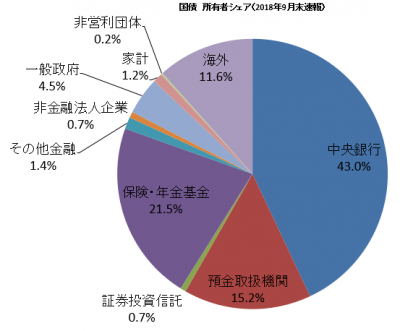

国の借金であるから、外国からと思われがちですが、実は大部分を日本銀行から借り受けられています。

2018年の日本国債(政府が発行する借用書のようなもの)の内訳を見てみると、43%を日銀が保有しています。

実に半分近くの日本国債を持っていることになりますよね。

そして、日銀は政府の「子会社」だということをご存じでしょうか。

この事実が何を意味するかと言うと、「日銀と政府は一体のものであり、厳密に言えば日銀の保有する43%の日本国債は借金に当たらない」ということになります。

分かり易く表現するなら、「お父さんがお母さんからお金を借りている」状態と言えます。

この場合、お父さんが政府、お母さんが日銀となりますね。(図では中央銀行)

このことは政治家なら知っていて然るべきことなのですが、「増税派」の政治家は日銀の保有国債も「国の借金である」と口を揃えて公言しています。

下手なことを言えば即叩かれ、辞任に追い込まれるほどに政治家の発言は責任が重いのにもかかわらず、です。

「国の借金って言ってるのに何で政府が?」

と、思った方、鋭い! 政治家たちが言ってきた「国の借金」は、「政府の借金」なんです。

更に日銀の次に国債保有率が多いのが保険や証券、銀行などの民間金融機関です。これは「政府が我々国民から借金している」ことを意味します。

銀行に口座を持っているのは、証券取引しているのは、保険契約しているのは…みんな国民ですよね。

水面下で効力を発揮するプロパガンダ

もう一つ、我々がよく耳にしてきた文句「国民一人当たり…」という表現。

これも上記の事を知れば非常に無理があるこじつけであることがわかるでしょう。

つまり、政府にお金を貸してるのに政府から「金返せ」と言われているようなものですから。 … もはやジャ〇アンです。

国民の心理に付け込んだとしか思えない政治手法

これは国民の大多数が「政治や経済、税金の話は難しい」と思い込んでいることに付け込んだ心理作戦でもあるんです。

加えて、「経済学者」や「エコノミスト」なる肩書を持つ「専門家」がテレビで「この財政危機を救うには消費税の増税しかない」と声高に発言し続ければ、情弱(情報弱者)な国民は心理的に説得力があると感じてしまうのです。

ですが、IMF(国際通貨基金)が公開するバランスシートという債務(借金)と資産の比率を表したグラフによれば、日本は負債も多い反面、資産も同じくらいあることが見て取れます。

とかく借金ばかりが独り歩きしていますが、全国メディアに出演する専門家は誰一人「資産」については触れていません。

借金と資産は対のもので、例えば、家やマンションを住宅ローンで購入した場合、その住宅ローンが「借金」、家やマンションが「資産」となります。

国の借金と元気よく言っている割には「何の借金なのか」は触れない、若しくは専門用語を並べ立てて反論し、うやむやにされて終わりです。なぜか。

ズバリ「都合が悪いから」です。

昔はどうあれ、今は情報化社会です。

一般人でも、インターネットを駆使してある程度の事は調べが付きます。が、そこまで調べようとする人は少なく、「政治離れ」「投票拒否」なんて言葉も聞かれるのが現状です。

政治に対して無関心、無気力、諦めムードが蔓延しているような感じさえ受けます。

どうしてこんなことになってしまったのでしょう。

それこそ、政府が創り上げてきた「プロパガンダ」なのです。

プロパガンダとは、特定の目的のために有利になる考え方を民衆に植え付ける政治的宣伝行為の事を言います。

消費税が導入されようとした時、初めは各団体から大反対を受け一旦凍結するも、いつの間にか条件付きで認める動きが出始め、ついに消費税は導入されました。

身内や大企業、権威すら抱き込む鬼畜の所業

政治家が一度出した素案を引っ込めるほど大反対したということは、消費税が経済発展にブレーキをかけ、景気が悪化することが分かっていたものと思われます。

しかし、団体の中でも影響力を持つ「経団連(日本経済団体連合会)」が条件付きで認めだしたことを皮切りに他の団体も追随する形で消費税が導入されました。

その条件が「法人税減税」の裏取引なんです。

そうやって反対勢力を鎮めさせ、次に目を付けたのがテレビや新聞などの報道メディア。

もっともらしい名目で財務省の天下りを受け入れることで系列テレビ局の電波利権を守ってもらったり、財務省のホットな情報をリークしてもらいスクープをモノにしたり、最近では、消費税を8%に据え置く「軽減税率」の対象に新聞がなるという美味しい蜜を受ける一方、それらに反すれば「国税調査」(国家権力)が入り、脱税会社扱い(他のテレビ局や新聞社に情報をリークするだけで派手に世論を煽ってくれる)、当然情報は貰えず、同業者の中で孤立する屈辱的な結末が待っています。

まさに現代版「悪代官と越後屋」ですねぇ…

しかし、いくら財務省の息が掛かっているとはいえ、番組でキャスターなどが政治の事に言及するのはリスクが高すぎるため、財務省は更なる助け舟を出しています。

それが、政府公認の「経済学者」や「エコノミスト」なる人達です。

彼らは勿論れっきとした学者なんですが、政府が主催する「審議会」「研究会」「勉強会」などといった名目のセミナーに「研究員」や「メンバー」として参加し、その在籍中に研究成果を出版してもらい(官僚がゴーストライターする事も)、海外視察も税金から捻出して、セミナーを卒業と同時に「経済アナリスト」「エコノミスト」などといった「肩書き」を政府からもらった人です。

複数の委員会を歴任しているケースも多くあります。

「御用学者」「御用エコノミスト」とも揶揄されていますね。

つまり、自分の欲する「名誉」「名声」「地位」「権威」を得る代わりに政府のご都合学者となったわけですが、普通の人には勿論見わけは難しいでしょう。

そんな人たちを使って「討論番組」などで権威付けすれば、視聴者は「増税やむなし」と刷り込まれてしまいます。

どの放送局も結論は同じですからね。これ以上ない情報操作だと思いませんか。

「税」の黒幕

消費税だけを見ても政府がここまでの事をしているからには、道路特定財源を廃止にせず、一般財源に方向転換するのも道理ですね。

しかし、ここで一つ疑問が沸きます。

政治家たる者は皆優秀な頭脳の持ち主です。

有名大学を卒業し、経済やその他の専門知識を学び、現役の政治家の下で下積みし、人脈を育て、努力が実を結び、国会議員という日本の司令塔の一端を任された「選ばれし者」です。

そんな人達がやっているのが、経済を衰退させ、国民を苦しめ、富裕層だけが潤沢になる政策です。

なぜ、優秀な人達はこんな自分の首を絞めるようなことをしているのでしょうか。

自分たちがしている事の意味を分かっているはずです。

ですが、あの手この手で根回しし、不自然なくらい団結して消費税は増税されてきました。

冷静に客観視してみると、「増税しなきゃいけない」必死さがちらつく気がしませんか。

もっと言えば、「もし増税に失敗すればエライ目を見る」感があるようにも見えます。

ハイパーインフレになって財政破綻するからそりゃあ必死にもなる…じゃ、ないんです。

日本経済の最高権力機関「財務省」

そもそもハイパーインフレというのは、インフレ率13000%の状態を指し、物価が1年で130倍になる事を言います。

ジンバブエ共和国が有名ですね。

今の日本で、なんでいきなりそんな事になるのでしょうか。

戦争でも起きない限り、日本にその心配は皆無と言えます。

先に述べたIMFのバランスシートにもあるように、日本は負債と資産のバランスがとれていて、とても安定していることを表しています。

それなのに「経済危機」を訴え、増税を推し進めるのはなぜなのでしょうか。

そのカギを握るのが、「財務省」です。財務省設置法第一章の第三条には、

財務省は健全な財政の確保、適正かつ公平な課税の実現、税関業務の適正な運営、国庫の適正な管理、通貨に対する信頼の維持、及び外国為替の安定の確保を図ることを任務とする

出典/e-Gov

と、あります。「健全な財政」とは、黒字な財政を指し、そこに国民の生活の事は一切記されていません。

つまり、「国民が貧困にあえいでいようが、財政が黒字ならば良し」な考えなんです。

また、そのために与えられた権限がこちら。

第四条 財務省は、前条第一項の任務を達成するため、次に掲げる事務をつかさどる。

一 国の予算、決算及び会計に関する制度の企画及び立案並びに事務処理の統一に関すること。

二 国の予算及び決算の作成に関すること。

三 国の予備費の管理に関すること。

四 決算調整資金の管理に関すること。

五 国税収納金整理資金の管理に関すること。

六 各省各庁(財政法(昭和二十二年法律第三十四号)第二十一条に規定する各省各庁をいう。以下同じ。)の予算の執行について財政及び会計に関する法令の規定により行う承認及び認証に関すること。

七 各省各庁の出納官吏及び出納員の監督に関すること。

八 国の予算の執行に関する報告の徴取、実地監査及び指示に関すること。

九 各省各庁の歳入の徴収及び収納に関する事務の一般を管理すること。

十 物品及び国の債権の管理に関する事務の総括に関すること。

十一 国の貸付金を管理すること。

十二 政府関係機関の予算、決算及び会計に関すること。

十三 国家公務員の旅費その他実費弁償の制度に関すること。

十四 国家公務員共済組合制度に関すること。

十五 国の財務の統括の立場から地方公共団体の歳入及び歳出に関する事務を行うこと。

十六 租税(関税、とん税及び特別とん税を除く。)に関する制度(外国との租税(関税、とん税及び特別とん税を除く。)に関する協定を含む。)の企画及び立案並びに租税の収入の見積りに関すること。

十七 内国税の賦課及び徴収に関すること。

十八 税理士に関すること。

十九 酒税の保全並びに酒類業の発達、改善及び調整に関すること。

二十 醸造技術の研究及び開発並びに酒類の品質及び安全性の確保に関すること。

二十一 法令の定めるところに従い、第二十七条第一項各号に掲げる犯罪に関する捜査を行い、必要な措置を採ること。

二十二 印紙の形式に関する企画及び立案に関すること並びにその模造の取締りを行うこと。

二十三 行政手続における特定の個人を識別するための番号の利用等に関する法律(平成二十五年法律第二十七号)第三十九条の規定による法人番号の指定、通知及び公表に関すること。

二十四 関税、とん税及び特別とん税並びに税関行政に関する制度(外国との関税及び税関行政に関する協定を含む。)の企画及び立案に関すること。

二十五 関税、とん税及び特別とん税並びに地方税法(昭和二十五年法律第二百二十六号)第二章第三節に規定する地方消費税の貨物割の賦課及び徴収に関すること。

二十六 関税に関する法令の規定による輸出入貨物、船舶、航空機及び旅客の取締りに関すること。

二十七 保税制度の運営に関すること。

二十八 通関業の監督及び通関士に関すること。

二十九 国庫収支の調整その他国内資金運用の調整に関すること。

三十 国庫制度及び通貨制度の企画及び立案に関すること。

三十一 国庫金の出納、管理及び運用並びに国の保管金及び国が保管する有価証券の管理に関すること。

三十二 国債に関すること。

三十三 債券及び借入金に係る債務について国が債務を負担する保証契約に関すること。

三十四 日本銀行の国庫金及び国債の取扱事務を監督すること。

三十五 地方債に関すること。

三十六 貨幣及び紙幣の発行、回収及び取締り並びに紙幣類似証券及びすき入紙製造の取締りに関すること。

三十七 日本銀行券に関すること。

三十八 財政投融資制度の企画及び立案に関すること。

三十九 財政投融資計画の作成並びに財政融資資金の管理及び運用に関すること。

四十 政府関係金融機関に関すること。

四十一 地震再保険事業に関すること。

四十二 たばこ事業及び塩事業の発達、改善及び調整に関すること。

四十三 国有財産の総括に関すること。

四十四 普通財産の管理及び処分に関すること。

四十五 国家公務員の宿舎の設置(合同宿舎については、その設置及び管理)に関すること及び国家公務員の宿舎の管理に関する事務の総括に関すること。

四十六 国の庁舎等の使用調整等に関する特別措置法(昭和三十二年法律第百十五号)第五条に規定する特定国有財産整備計画に関すること。

四十七 外国為替に関する制度(外国との外国為替に関する協定を含む。)の企画及び立案に関すること。

四十八 外国為替相場の決定及び安定並びに外国為替資金の管理及び運営その他外貨資金の管理に関すること。

四十九 国際収支の調整に関すること並びに所掌事務に関する外国為替の取引の管理及び調整に関すること。

五十 金の政府買入れに関すること及び金の輸出入の規制に関すること。

五十一 国際通貨制度及びその安定に関すること。

五十二 国際復興開発銀行その他の国際開発金融機関に関すること。

五十三 外国為替及び外国貿易法(昭和二十四年法律第二百二十八号)第三十条第一項に規定する技術導入契約の締結等並びに外国投資家による同法第二十六条第二項に規定する対内直接投資等(第八条第一項第二号において「対内直接投資等」という。)及び同法第二十六条第三項に規定する特定取得(同号において「特定取得」という。)の管理及び調整に関すること。

五十四 本邦からの海外投融資に関すること。

五十五 健全な財政の確保、国庫の適正な管理、通貨に対する信頼の維持及び外国為替の安定の確保の任務を遂行する観点から行う金融破綻処理制度及び金融危機管理に関する企画及び立案に関すること。

五十六 預金保険機構及び農水産業協同組合貯金保険機構の業務及び組織の適正な運営の確保に関すること。

五十七 保険契約者保護機構の業務及び組織の適正な運営の確保に関すること。

五十八 投資者保護基金の業務及び組織の適正な運営の確保に関すること。

五十九 日本銀行の業務及び組織の適正な運営の確保に関すること(金融庁の所掌に属するものを除く。)。

六十 準備預金制度に関すること。

六十一 金融機関の金利の調整に関すること。

六十二 所掌事務に係る資源の有効な利用の確保に関すること。

六十三 所掌事務に係る国際協力に関すること。

六十四 政令で定める文教研修施設において、国の会計事務職員の研修及び所掌事務(財務省の地方支分部局においてつかさどる事務を含む。)に関する研修を行うこと。

六十五 前各号に掲げるもののほか、法律(法律に基づく命令を含む。)に基づき、財務省に属させられた事務

出典/e-Gov

つまり、日本政府の予算を作り、各省庁を束ねる最高権力組織なのです。

税金を集める国税庁を内部に持ち、税金逃れ(いわゆる脱税)を取り締まる警察的権限も持つこの省庁は、紛れもなく日本最高峰の頭脳が集結していると言えるでしょう。

消費税10%は、消費者にとって商品価格と消費税の「総額」が楽に計算できるため、消費の冷え込みは最悪レベルになるとの指摘もあります。

にもかかわらず、増税は施行されました。これは、財務省が仕事を全うしたからにほかなりません。

「減税」こそデフレ脱却の王道

彼らの仕事は、「財政を黒字化させること」ですが、本当の意味で財政を黒字化させたいなら、「減税」するべきなのです。

1929年の世界大恐慌の財政政策として、時のアメリカ大統領フランクリン・ルーズベルトが打ち出したニューディール政策が有名ですね。

まず、大胆な金融緩和で経済の地盤を固め、施設の建設などの公共事業に失業者を大量採用し、雇用を拡大。

増税どころか、出資していますよね。

そのおかげで、経済が活性化し、アメリカ経済は大恐慌から脱出しました。

もし今、消費税が0になったらどうでしょうか。

しかも、ポイント還元などの多数のキャンペーンも数年の期限付きででも敢行したら、キャンペーンが終わる頃には増税なんかよりよっぽど財政は黒くなるでしょう。

我々国民が消費すれば経済が活性化し、物が売れ、企業の売り上げが上がり、法人税収も上がる。

従業員の給料も上がるため所得税も上がる。

と言ったように、デフレ脱却の一番の王道こそ、「減税」なのです。

遂に声を上げた大物「豊田章男」氏

知らないと痛い「13年モノ増税」

自動車税に話を戻しますと、新車登録から13年以上経過している車両は、ハイブリッド車や電気自動車を除き、ワンランク上の税額を納めなくてはならなくなっていることをご存じでしょうか。

なお、自家用軽自動車の場合は、10,800円ですが、12,900円に増税されます。(2,100円増)

| 排気量 | 自動車税額 (13年未経過) | 自動車税額 (13年経過) |

| 1000cc以下 | 29,500円 | 34,000円 (4,500円増) |

| 1000cc超~1500cc未満 | 34,500円 | 40,000円 (5,500円増) |

| 1500cc超~2000cc未満 | 39,500円 | 45,500円 (6,000円増) |

| 2000cc超~2500cc未満 | 45,000円 | 52,000円 (7,000円増) |

| 2500cc超~3000cc未満 | 51,000円 | 59,000円 (8,000円増) |

| 3000cc超~3500cc未満 | 58,000円 | 67,000円 (9,000円増) |

| 3500cc超~4000cc未満 | 66,500円 | 76,500円 (10,000円増) |

| 4000cc超~4500cc未満 | 76,500円 | 88,000円 (11,500円増) |

| 4500cc超~6000cc未満 | 88,000円 | 101,500円 (13,500円増) |

| 6000cc以上 | 111,000円 | 128,000円 (17,000円増) |

更に、重量税も同様に増税されます。

| 車種(重量) | 重量税額 (通常) | 重量税額 (13年経過) |

| 軽自動車 | 6,600円 | 8,200円 (1,600円増) |

| 0.5tまで | 8,200円 | 11,400円 (3,200円増) |

| 1.0tまで | 16,400円 | 22,800円 (6,400円増) |

| 1.5tまで | 24,600円 | 34,200円 (9,600円増) |

| 2.0tまで | 32,800円 | 45,600円 (12,800円増) |

| 2.5tまで | 41,000円 | 57,000円 (16,000円増) |

| 3.0tまで | 49,200円 | 68,400円 (19,200円増) |

軽自動車で20%、普通車で39%もの増税が実行され、更に18年経過すると33%の増税がされます。

重量税も自動車税同様、ハイブリッド車や電気自動車などのエコカーの場合は税率は据え置かれる処置がされます。

これは、環境性能に特化した車両の普及を促す、というより強制ともとれる非常に乱暴なやり方です。

ですが、いささか政府も度が過ぎたようです。

「高すぎる自動車税を何とかしなければなりません」

自動車ユーザーをなめ切った税制に苦言を呈する 自動車メーカーの団体「一般社団法人日本自動車工業会」(通称「自工会」)の会長、トヨタ自動車CEOでもある豊田章男氏が吠えました。

上記でも触れたように、今の政治、税制は財務省のお膝元、各方面に多大な影響力を利かせ、飴とムチで飼いならされていると言って良い位な中、自工会もその影響はあるはずです。

それなのに敢えて噛みつく豊田章男氏にある種の「ヒーロー像」が重なった人は少なくないでしょう。

2018年9月20日、自工会は「平成31年度税制改革に関する要望書」を発表し、複雑で過重な自動車関連諸税の簡素化、研究開発促進の拡充、償却資産に対する固定資産税の抜本的見直しなどを要求、一定の成果がなされ、それでも不十分とばかりに令和2年度税制改正に関する要望書を公開。

前回に引き続き同様の要望が記され、更に二重課税の廃止や、グローバルな取り決めにまで言及しています。

正直なところ、この要望書だけでは満足のいく効果は得られにくいと思われます。

と言うのも、要望書は飽く迄「お願い」だからです。

しかもその要望は複数で、具体的な案ではなく「こうしてほしい」こととその理由が書かれているのみなので、国会で審議し、具体案を精査し、法案として通すまでかなりの時間を要する事となるでしょう。

ですが、こういった「声」を上げる事自体が今の我々には必要なのではないか、とも思うのです。

政治家や財務省のプロパガンダで「めんどくさい」「こんなことしたら後が怖い」と心理的に刷り込まれている以上、中々勇気がいることと思いますが、それをしない限り政府に好き勝手されるがままになってしまいます。

今こそ、財務省の暴走を阻止すべく、国民の総意を強く示す時ではないでしょうか。

そのための選挙なのですから。

2019年12月

コメント

[…] なぜだ!世界一高い日本の自動車税の仕組みは不条理で矛盾だらけ […]

[…] なぜだ!世界一高い日本の自動車税の仕組みは不条理で矛盾だらけ […]

[…] なぜだ!世界一高い日本の自動車税の仕組みは不条理で矛盾だらけ […]